Das Fundament eines sorgenfreien Lebens liegt oft in der Fähigkeit, die eigenen Finanzen klug zu steuern. Aus meiner langjährigen Erfahrung im Umgang mit persönlichen und beruflichen Finanzen kann ich bestätigen, dass eine durchdachte finanzielle Planung nicht nur Stress reduziert, sondern auch die Weichen für eine stabile und unabhängige Zukunft stellt. Es geht nicht darum, reich zu sein, sondern darum, bewusste Entscheidungen zu treffen, die uns befähigen, auf unvorhergesehene Ereignisse zu reagieren und unsere Ziele zu erreichen. Viele Menschen in DE sehen sich mit Unsicherheiten konfrontiert, sei es durch wirtschaftliche Schwankungen, Inflation oder persönliche Lebensereignisse. Eine proaktive Haltung zur eigenen Finanzlage ist daher wichtiger denn je. Ich habe selbst erlebt, wie sich das Gefühl von Kontrolle und Sicherheit einstellt, wenn man weiß, dass man für die Zukunft vorgesorgt hat, anstatt nur im Hier und Jetzt zu leben.

Overview

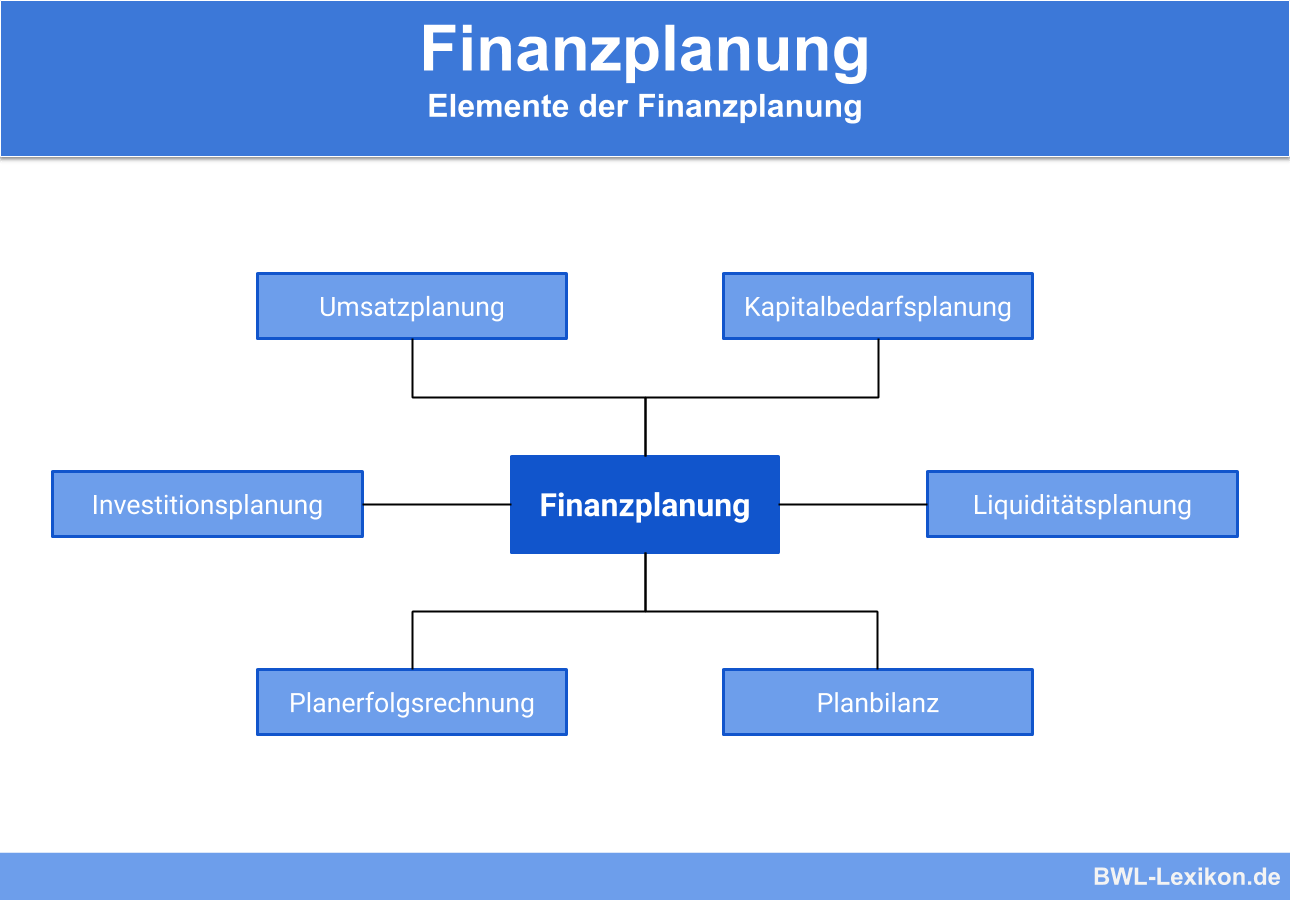

- Eine strukturierte Finanzplanung ist unerlässlich, um langfristige Sicherheit und Unabhängigkeit zu gewährleisten.

- Die Erstellung eines detaillierten Budgets bildet die Grundlage jeder effektiven finanziellen Planung, um Einnahmen und Ausgaben zu verfolgen.

- Ein Notgroschen von mindestens drei bis sechs Monatsausgaben ist entscheidend, um unvorhergesehene Ereignisse abzufedern und Schulden zu vermeiden.

- Langfristiger Vermögensaufbau erfordert frühzeitige und regelmäßige Investitionen in diversifizierte Anlagen wie Aktien, Anleihen oder Immobilien.

- Die Altersvorsorge muss aktiv angegangen werden, um den Lebensstandard im Ruhestand zu sichern und staatliche Rentenlücken zu schließen.

- Schuldmanagement ist ein wichtiger Bestandteil der finanziellen Planung, wobei der Fokus auf dem Abbau hochverzinster Schulden liegt.

- Regelmäßige Überprüfung und Anpassung der Finanzplanung an veränderte Lebensumstände und Marktbedingungen sind für ihren Erfolg ausschlaggebend.

Die elementare Rolle der finanziellen Planung für persönliche Sicherheit

Die Bedeutung einer soliden finanziellen Planung kann kaum überschätzt werden. Sie ist der Kompass, der uns durch die komplexen Gewässer unserer wirtschaftlichen Realität führt. Aus meiner Warte betrachtet, bietet sie nicht nur eine Blaupause für den Umgang mit Geld, sondern auch ein tiefes Gefühl von Kontrolle und Freiheit. Ohne einen Plan geraten wir leicht in eine Situation, in der wir von äußeren Umständen getrieben werden – sei es durch unerwartete Reparaturen, Arbeitsplatzverlust oder medizinische Notfälle. Ich erinnere mich an Zeiten, in denen ich finanziell weniger strukturiert war. Die Ungewissheit, wie man auf große Ausgaben reagieren sollte, war eine ständige Quelle der Sorge. Erst als ich begann, meine Finanzen systematisch zu planen, wich diese Sorge einem Gefühl von Beständigkeit und der Zuversicht, dass ich für viele Eventualitäten gerüstet bin. Es geht darum, bewusste Entscheidungen zu treffen, die nicht nur den aktuellen Bedarf decken, sondern auch langfristige Ziele wie den Kauf eines Eigenheims, die Finanzierung der Ausbildung der Kinder oder einen komfortablen Ruhestand ermöglichen. Eine gut durchdachte finanzielle Planung berücksichtigt nicht nur Einnahmen und Ausgaben, sondern auch Sparziele, Investitionen und Absicherungen. Sie ist ein lebendiges Dokument, das sich mit den eigenen Lebensumständen weiterentwickelt und somit stets relevant bleibt.

Praktische Schritte zur erfolgreichen finanziellen Planung

Um eine effektive finanzielle Planung zu etablieren, sind konkrete, umsetzbare Schritte erforderlich. Der erste und vielleicht wichtigste Schritt ist die Erstellung eines detaillierten Budgets. Ich habe festgestellt, dass viele Menschen den Fehler machen, ihre Ausgaben nur grob zu überschlagen. Doch nur, wenn man genau weiß, wohin das Geld fließt, kann man Bereiche für Einsparungen identifizieren. Nehmen Sie sich die Zeit, alle Einnahmen und Ausgaben über einen Monat hinweg zu protokollieren – von der Miete über Lebensmittel bis zum Kaffee to go. Dies schafft Transparenz und ist oft ein Augenöffner. Ein weiterer entscheidender Schritt ist der Aufbau eines Notgroschens. Aus eigener Erfahrung weiß ich, wie wertvoll es ist, drei bis sechs Monatsausgaben auf einem separaten, leicht zugänglichen Konto zu haben. Dieser Puffer fängt unerwartete Ausgaben ab und verhindert, dass man bei Notfällen auf teure Kredite angewiesen ist. Darüber hinaus ist es von entscheidender Bedeutung, Schulden aktiv zu verwalten und, wenn möglich, abzubauen. Beginnen Sie mit den hochverzinsten Schulden, da diese die größte Last darstellen. Ich habe gelernt, dass jeder Euro, der für Zinsen ausgegeben wird, ein Euro ist, der nicht gespart oder investiert werden kann. Priorisieren Sie das Abzahlen von Kreditkartenschulden oder Konsumkrediten, um Ihre finanzielle Basis zu stärken. Diese grundlegenden Schritte legen das Fundament für alle weiteren Maßnahmen im Rahmen der finanziellen Planung.

Langfristige Perspektiven in der finanziellen Planung: Vermögensaufbau und Altersvorsorge

Nachdem die Grundlagen der Budgetierung und Schuldentilgung gelegt sind, richtet sich der Blick in der finanziellen Planung auf den langfristigen Vermögensaufbau und die Altersvorsorge. Dies sind die Säulen, die Ihre finanzielle Unabhängigkeit in der Zukunft sichern sollen. Meine persönliche Erfahrung lehrt mich, dass der frühe Beginn hier den größten Hebel hat, dank des Zinseszinseffekts. Schon kleine, regelmäßige Beträge, die über Jahre hinweg investiert werden, können zu beträchtlichen Summen heranwachsen. Es ist wichtig, sich mit verschiedenen Anlageformen auseinanderzusetzen: Aktien, Anleihen, ETFs, Immobilien – jede hat ihre eigenen Risiken und Chancen. Eine Diversifikation des Portfolios ist dabei unerlässlich, um Risiken zu streuen. Ich habe gelernt, dass es nicht darum geht, den Markt schlagen zu wollen, sondern darum, eine solide Anlagestrategie zu verfolgen, die zu den eigenen Zielen und der Risikobereitschaft passt. Parallel dazu darf die Altersvorsorge in Deutschland nicht vernachlässigt werden. Angesichts der demografischen Entwicklung und der potenziellen Lücken in der staatlichen Rente ist es ratsam, zusätzliche Säulen aufzubauen, sei es durch private Rentenversicherungen, betriebliche Altersvorsorge oder eben über den bereits erwähnten Vermögensaufbau. Die finanzielle Planung für den Ruhestand bedeutet nicht nur Sparen, sondern auch das Durchdenken des zukünftigen Lebensstils und der damit verbundenen Kosten.

Die Dynamik der finanziellen Planung: Anpassung und Überprüfung

Eine effektive finanzielle Planung ist niemals statisch; sie ist ein dynamischer Prozess, der regelmäßige Überprüfung und Anpassung erfordert. Das Leben ist voller Veränderungen: ein neuer Job, die Gründung einer Familie, der Kauf eines Hauses, unerwartete Gesundheitsausgaben oder auch einfach nur Marktveränderungen. All diese Ereignisse haben direkte Auswirkungen auf Ihre Finanzen und somit auf Ihre ursprüngliche Planung. Aus meiner eigenen Praxis weiß ich, dass es sinnvoll ist, mindestens einmal jährlich, besser noch alle sechs Monate, die eigene finanzielle Situation zu überprüfen. Stimmen die Budgetannahmen noch? Haben sich die Sparziele geändert? Sind die Investitionen noch im Einklang mit den langfristigen Zielen? Diese regelmäßige Revision ermöglicht es, Kurskorrekturen vorzunehmen, bevor kleine Abweichungen zu großen Problemen werden. Es ist auch eine Gelegenheit, neue Finanzprodukte zu bewerten oder die Anlagestrategie an aktuelle Marktbedingungen anzupassen. Ich habe oft festgestellt, dass gerade in unsicheren Zeiten eine flexible finanzielle Planung entscheidend ist. Sie erlaubt es, schnell auf neue Gegebenheiten zu reagieren und Chancen zu nutzen, die sich möglicherweise ergeben. Die Bereitschaft zur Anpassung ist ein Markenzeichen erfolgreicher Finanzmanager, und das gilt ebenso für die eigene persönliche finanzielle Planung. Das Ziel ist es, nicht nur einen Plan zu haben, sondern einen Plan, der mit Ihnen wächst und sich verändert.