Der verantwortungsvolle Umgang mit finanziellen Ressourcen ist eine Kernkompetenz, die unser Leben maßgeblich prägt. Aus meiner langjährigen persönlichen Erfahrung – und der Beobachtung unzähliger individueller Finanzwege – weiß ich, dass dieser Umgang weit über das bloße Rechnen hinausgeht. Es geht um Disziplin, Weitblick und die Fähigkeit, aus Fehlern zu lernen. Jahrelang habe ich mich mit den Feinheiten der Geldverwaltung auseinandergesetzt, sowohl privat als auch durch die Begleitung anderer auf ihrem Weg zu finanzieller Stabilität. Diese Erkenntnisse möchte ich teilen, um aufzuzeigen, wie jeder Einzelne seine finanzielle Zukunft aktiv gestalten kann.

Overview:

- Ein solides Budget ist das Fundament für die Kontrolle der persönlichen finanzen und ermöglicht einen klaren Überblick über Einnahmen und Ausgaben.

- Das frühzeitige Anlegen von Ersparnissen und das Verstehen einfacher Investmentprinzipien sind entscheidend für langfristigen Vermögensaufbau.

- Der bewusste Abbau und die Vermeidung von hochverzinsten Schulden sind unerlässlich, um finanzielle Belastungen zu minimieren und Handlungsspielraum zu schaffen.

- Langfristige Finanzplanung, einschließlich Altersvorsorge und Absicherung gegen unvorhergesehene Ereignisse, bildet die Basis für nachhaltige finanzielle Sicherheit.

- Regelmäßige Überprüfung und Anpassung der Finanzstrategie an veränderte Lebensumstände sind wichtig, um flexibel zu bleiben und Ziele zu erreichen.

- Die Bereitschaft, finanzielle Bildung kontinuierlich zu verfolgen und bei Bedarf professionelle Beratung in Anspruch zu nehmen, stärkt die finanzielle Souveränität.

Grundlagen für stabile persönliche finanzen

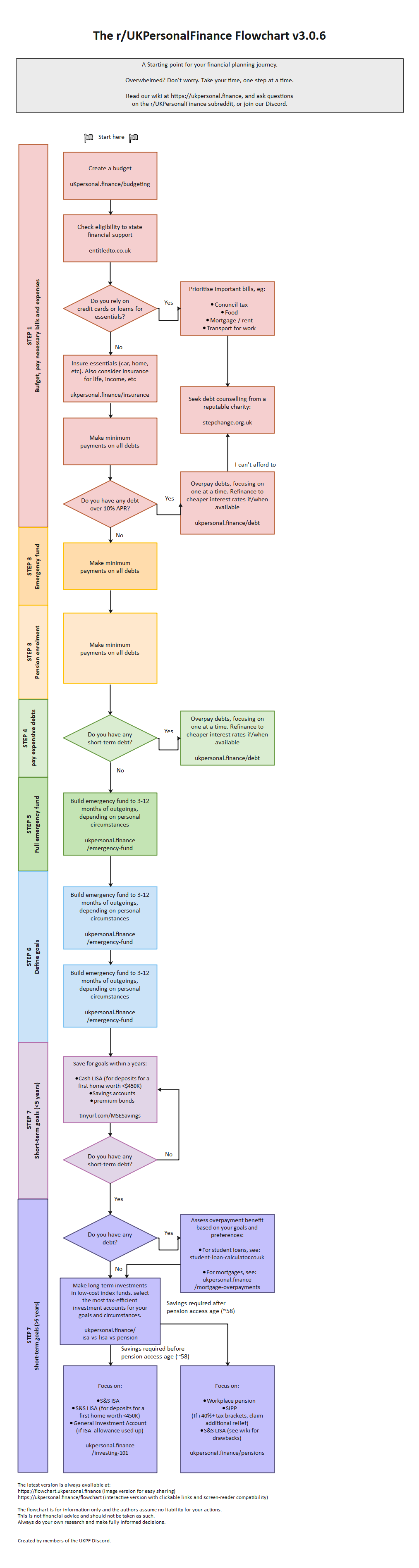

Der erste Schritt zu einem verantwortungsvollen Umgang mit Geld ist stets die Schaffung eines klaren Überblicks. Ich habe gelernt, dass viele Menschen zwar wissen, wie viel sie verdienen, aber oft keine genaue Vorstellung davon haben, wohin ihr Geld jeden Monat fließt. Die Erstellung eines Budgets mag zunächst nach einer mühsamen Aufgabe klingen, doch aus meiner Praxis kann ich versichern, dass es die grundlegendste und wirkungsvollste Maßnahme ist. Beginnen Sie damit, alle Einnahmen und Ausgaben über einen Zeitraum von ein bis zwei Monaten zu verfolgen. Moderne Banking-Apps oder einfache Tabellenkalkulationen in DE können hier wertvolle Hilfen sein. Kategorisieren Sie Ihre Ausgaben: Fixkosten wie Miete und Versicherungen, variable Kosten wie Lebensmittel und Freizeit. Durch diese detaillierte Aufschlüsselung offenbaren sich oft überraschende Ausgabenposten, die unbemerkt das Budget belasten. Erst wenn Sie wissen, wo Ihr Geld hingeht, können Sie bewusste Entscheidungen treffen, Prioritäten setzen und möglicherweise unnötige Ausgaben identifizieren. Dies ist nicht nur ein Akt der Kontrolle, sondern ein Akt der Selbstermächtigung für Ihre persönlichen finanzen. Es ermöglicht Ihnen, finanzielle Ziele realistisch zu definieren und den Weg dorthin planbar zu machen.

Effektives Sparen und Anlegen für Ihre persönliche finanzen

Sobald ein solides Budget steht und Sie einen Überblick über Ihre Finanzen haben, ist der nächste logische Schritt, Strategien für effektives Sparen und Anlegen zu entwickeln. Aus meiner Erfahrung weiß ich, dass Sparen oft als Verzicht wahrgenommen wird, dabei sollte es als Investition in Ihre Zukunft und in Ihre persönlichen finanzen verstanden werden. Ein Notgroschen, der mindestens drei bis sechs Monatsausgaben abdeckt, ist ein absolutes Muss und sollte Priorität haben. Dieser Puffer gibt Ihnen finanzielle Sicherheit bei unvorhergesehenen Ereignissen wie Jobverlust oder Reparaturen. Sobald dieser Grundstein gelegt ist, können Sie über das Anlegen nachdenken. Ich habe gelernt, dass selbst kleine, regelmäßige Beträge über die Zeit hinweg durch den Zinseszinseffekt erstaunliche Summen anwachsen lassen können. Es ist nicht notwendig, ein Finanzexperte zu sein, um mit dem Investieren zu beginnen. Einfache und breit gestreute Anlageprodukte wie ETFs, die ganze Märkte abbilden, bieten auch für Einsteiger eine gute Möglichkeit, am Wachstum der Wirtschaft teilzuhaben. Das Wichtigste ist der frühe Start und die Konsequenz. Automatisieren Sie Sparpläne, damit das Geld direkt nach Gehaltseingang auf Ihr Spar- oder Anlagekonto fließt. Dadurch vermeiden Sie die Versuchung, es auszugeben, und bauen Ihr Vermögen systematisch auf.

Schuldenmanagement und die Stärkung Ihrer persönliche finanzen

Schulden sind ein zweischneidiges Schwert und können die persönlichen finanzen entweder unterstützen oder massiv belasten. Ich habe miterlebt, wie Menschen in eine Schuldenspirale geraten sind, aber auch, wie sie sich mit einem klaren Plan erfolgreich daraus befreit haben. Es ist entscheidend, zwischen guten und schlechten Schulden zu unterscheiden. Ein Hypothekendarlehen für eine eigene Immobilie oder ein Studienkredit kann eine Investition sein, die langfristig Wert schafft. Konsumschulden für nicht notwendige Dinge, insbesondere auf Kreditkarten mit hohen Zinsen, sind hingegen meist ein Alarmsignal. Der erste Schritt im Schuldenmanagement ist immer, einen Überblick über alle bestehenden Schulden zu erhalten, einschließlich Zinssätzen und Mindestzahlungen. Priorisieren Sie den Abbau von Schulden mit den höchsten Zinssätzen – oft Kreditkartenschulden oder Dispokredite. Die „Schneeballmethode“, bei der kleinere Schulden zuerst abbezahlt werden, um psychologische Motivation zu schaffen, oder die „Lawinenmethode“, bei der die teuersten Schulden zuerst getilgt werden, sind bewährte Strategien. Wichtig ist, nicht nur die Symptome zu bekämpfen, sondern auch die Ursachen der Verschuldung zu analysieren, um zukünftige Schulden zu vermeiden. Manchmal erfordert dies eine Umstellung der Lebensgewohnheiten, aber die finanzielle Entlastung ist es wert.

Langfristige Planung für nachhaltige persönliche finanzen

Über den aktuellen Monat und das nächste Jahr hinaus erfordert ein verantwortungsvoller Umgang mit finanziellen Ressourcen auch einen Blick in die ferne Zukunft. Die langfristige Planung Ihrer persönlichen finanzen ist entscheidend, um finanzielle Sicherheit im Alter zu gewährleisten und auf große Lebensereignisse vorbereitet zu sein. Aus meiner eigenen Erfahrung kann ich bestätigen, dass die Zeit schneller vergeht, als man denkt, und wer frühzeitig mit der Altersvorsorge beginnt, hat einen enormen Vorteil. In Deutschland (DE) gibt es verschiedene Säulen der Altersvorsorge – von der gesetzlichen Rentenversicherung über betriebliche Angebote bis hin zur privaten Vorsorge. Es ist ratsam, sich hier umfassend zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um die individuell passendsten Lösungen zu finden. Neben der Altersvorsorge gehört zur langfristigen Planung auch die Absicherung gegen Risiken, beispielsweise durch eine Berufsunfähigkeitsversicherung, eine private Haftpflichtversicherung und eine Risikolebensversicherung, falls Angehörige finanziell von Ihnen abhängig sind. Ein Testament oder eine Vorsorgevollmacht sind ebenfalls wichtige Aspekte, die oft verdrängt, aber für die finanzielle und persönliche Sicherheit der Liebsten unverzichtbar sind. Die Fähigkeit, Finanzpläne regelmäßig zu überprüfen und an veränderte Lebensumstände – sei es Heirat, Kinder, Jobwechsel oder Immobilienkauf – anzupassen, ist der Schlüssel zu nachhaltigem finanziellen Erfolg. Es ist ein lebendiger Prozess, der stetige Aufmerksamkeit erfordert.